本報記者 張穎

周三(7月5日),A股三大股指震蕩整理。截至上午收盤,上證指數跌幅達0.51%,報3228.68點;深證成指和創業板指跌幅分別為0.53%和0.59%;滬深兩市合計成交額5310.1.6億元,總體來看,兩市個股跌多漲少。

從資金面來看,7月5日上午,北向資金凈買入額達27.96億元。另外,截至7月4日,滬深京三市的兩融余額合計15954.45億元,較前一交易日增加36.53億元。其中,融資余額合計15005.65億元,較前一交易日增加23.19億元。

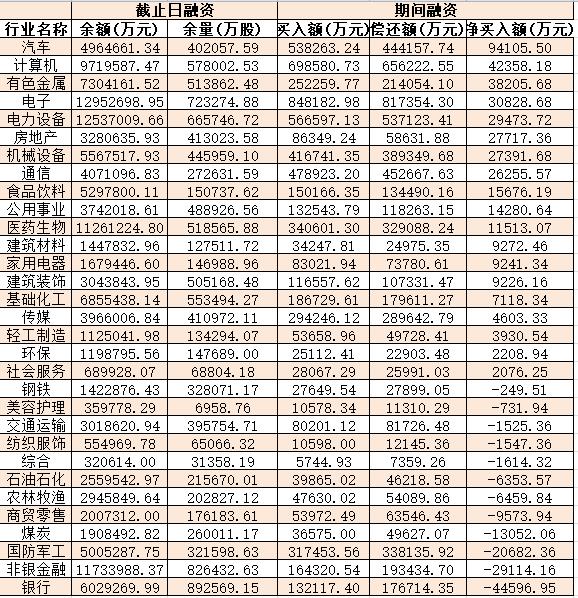

表:7月4日申萬一級行業兩融交易情況

制表:張穎

對于A股后市,有業內機構表示,滬指的中級行情不會缺席只會越來越深入。“經濟復蘇”和“中特估值體系”有望成為市場重新反彈的主要推動力。

華泰證券認為,6月份全行業、全部非金融行業景氣繼續回落,中報或確認2023年一季度為本輪A股市場非金融盈利增速底,但價格支撐偏弱導致復蘇或缺彈性。結合本輪PPI見底時間、歷次去庫周期時長以及周期底部的合意庫存水平,本輪庫存周期大約2023三季度見底,三季度市場或進入“補庫預期”交易。結構上,筑底位和爬坡位品種主要分布在TMT、可選消費、公共產業和部分中游制造。7月份,“中報窗口”+“政策博弈”雙期疊加,在主題+籌碼+景氣框架基礎上,進一步篩選景氣正向邊際變化、有政策或主題催化、籌碼-估值性價比較高的品種,建議關注電子、火電、汽車、白電、乳品、風電、輪胎。

國盛證券表示,隨著穩增長政策的密集出臺,經濟修復進程有望加速,投資者信心或迎來快速恢復。疊加7月份至8月份中報業績窗口期的來臨,業績預期向好以及緊隨政策的標的有望成為近期投資機會,重點關注業績可能具備復蘇和反轉趨勢的領域,市場風格有望相比6月份可能更加均衡。同時注冊制全面落地后,其優勝劣汰機制有助于市場風格趨于“藍籌化”,滬指的中級行情不會缺席只會越來越深入,當前建議保持價值略大于成長的均衡配置。操作上,在市場有效向上突破去年7月份高點之前仍要控制好總體倉位適宜低吸,“經濟復蘇”和“中特估值體系”有望成為市場重新反彈的主要推動力,關注中報預告超預期事件機會,和部分布局新能源、地產鏈和消費股的修復性反彈機會。

熱點方面,截至7月5日上午收盤,有色金屬、房地產等板塊漲幅居前。另外,酒及飲料、住宿餐飲等板塊跌幅居前。

具體看,有色金屬板塊漲幅居首,達2.06%。其中,光智科技、云南鍺業等概念股漲幅均超10%,云南鍺業兩連板。

對此,中國銀河證券分析認為,2023年下半年國內經濟持續復蘇與美聯儲結束加息周期,有望使有色金屬行業景氣度出現更為明顯的改善,有色金屬行業或將迎來業績筑底與行業景氣度的拐點,目前處于歷史底部的A股有色金屬行業估值有望率先獲得修復。

(編輯 劉睿智 才山丹)

汽車制造板塊飆升近4%,概念股批量漲停!機構:A股市場或重回上...2023-07-04 12:19

上半年收官日逾3900只股上漲!北向資金凈買入36.75億元,多機構...2023-06-30 20:06

三大指數微跌 機構:市場期待七月大翻身2023-06-29 19:29

“熱浪”襲來!電力行業五月份利潤增長40.7%!機構:投資可選四...2023-06-28 20:32

A股探底回升,煤炭行業持續走強,機構給出這些投資策略!2023-06-28 19:23

汽車制造板塊飆升近4%,概念股批量漲停!機構:A股市場或重回上...2023-07-04 12:19

上半年收官日逾3900只股上漲!北向資金凈買入36.75億元,多機構...2023-06-30 20:06

三大指數微跌 機構:市場期待七月大翻身2023-06-29 19:29

“熱浪”襲來!電力行業五月份利潤增長40.7%!機構:投資可選四...2023-06-28 20:32

A股探底回升,煤炭行業持續走強,機構給出這些投資策略!2023-06-28 19:23

| 09:43 | 新華互聯與章魚上古科技達成戰略合... |

| 23:42 | 兩部門發文促進文旅與民航業融合發... |

| 23:42 | 從寧波舟山港實現第四個“千萬箱級... |

| 23:42 | 11月份中國物流業景氣指數為50.9% |

| 23:42 | 李強主持國務院第十七次專題學習 |

| 23:42 | 前10個月我國服務進出口總額同比增... |

| 23:42 | 多地加碼購房補貼支持住房消費 |

| 23:42 | 多家外資機構發布研報樂觀預期A股... |

| 23:42 | 四重支撐勾勒A股市場長期向好運行... |

| 23:42 | 離岸人民幣對美元匯率盤中升破7.06... |

| 23:42 | 數據新政釋放紅利 構建學科人才培... |

| 23:42 | 折疊屏手機賽道硝煙再起 產業鏈創... |

版權所有證券日報網

互聯網新聞信息服務許可證 10120180014增值電信業務經營許可證B2-20181903

京公網安備 11010202007567號京ICP備17054264號

京公網安備 11010202007567號京ICP備17054264號

證券日報網所載文章、數據僅供參考,使用前務請仔細閱讀法律申明,風險自負。

證券日報社電話:010-83251700網站電話:010-83251800 網站傳真:010-83251801電子郵件:xmtzx@zqrb.net

掃一掃,即可下載

掃一掃,加關注

掃一掃,加關注